- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

元金均等返済と変動金利のスレです。

元金均等返済と変動金利とを組み合わせている方、検討中の方、話しましょう。

前スレ:https://www.e-mansion.co.jp/bbs/thread/30733/

[スレ作成日時]2013-11-07 15:13:46

元金均等返済と変動金利のスレです。

元金均等返済と変動金利とを組み合わせている方、検討中の方、話しましょう。

前スレ:https://www.e-mansion.co.jp/bbs/thread/30733/

[スレ作成日時]2013-11-07 15:13:46

なんの比較なのか、さっぱり意味がわからん。

次スレはテンプレートにコレを入れておけば良いのではないでしょうか。

・元金のメリット=保障料が少し安い

・元利のメリット=5年125%ルール(返済自由度および若干の破綻率低下 )

破綻率がどれくらいかは>>922

保証料がどれくらいかもリンクしたかったのですが、具体的な計算式が載っていて検証可能のものがありませんでした。

1.5万円~3万円という事で確定でよいのでしょうか。

破綻率がどれくらいかまでは言及しようがないでしょ。

試算として>922は凄く参考になるけれども。

金利上昇時の収入減や病気事故などによる不意の出費など考慮しなくていいの?って話になるし。

シンプルに

元金は保証料が数万円低い

元利は自由度が少し高く破綻率が少し低い

程度でいいと思うよ。

テンプレには、解釈が曖昧な言葉は使わないほうが良いでしょう

・元金のメリット=保証料が元利より少ない

・元利のメリット=5年125%ルール

借入期間35年、借入金額が3000万以上で、返済が10年を超える場合、ローン減税により

1000万あたり約1.5万円~4万円程度差がある。

また、繰上げ返済による返金にて差が変動する。

×保障料

○保証料

繰り上げ返済は年一回程度でいいのに>982のように未だに理解出来ない人がいるんだね。

机上の計算上毎月返済額を合わせて比較してるだけなんですがそろそろ理解して頂きたいものです。

生命保険のくだりはただの比喩表現でしょう。

何故それ程ムキになるのか。

>>994

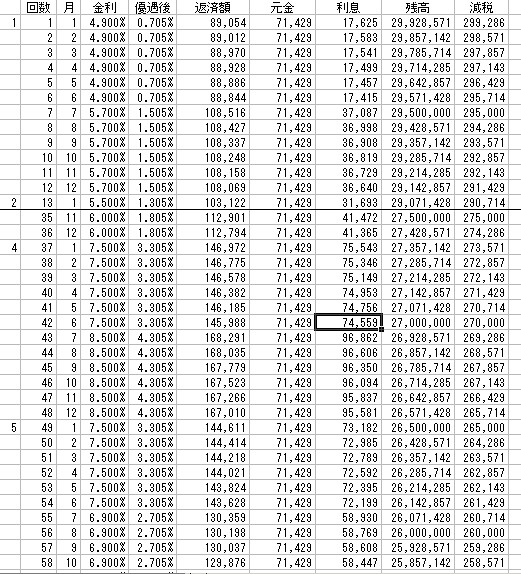

情報ありがとうございます。

3千万35年元金を試算してみました。

さすがに、4.9%から返済を始めるのは、ちょっと乱暴なので

優遇後金利が現状の0.705%からSTARTしてみました。

当時うちの近隣、バブルピーク時、土地が坪400~500万とかしてたようです。

売却が正解かもしれませんね。

すみません。添付漏れました。

>1002

あれれ、そうしたら間違いなく返済額は一緒になりませんよ

毎月繰り上げ返済をして返済額同じ

まとめて繰上げ返済でほんの少し支払いが増える

繰上げしなければそれなりに増える

むしろこれが大前提なのにそこを無視した机上の計算で

どっちも良いとこどりした発言をしてまた平等宣言ですか?さすがですね。

>生命保険のくだりはただの比喩表現でしょう。

うん、実際はただの先送りですもんね。

それこそ一部の元利さんはなぜ先送りと言われると抵抗するの?

そっちが真実なのに

>1007

そんなこと言い出したら、元利が先にまとめて繰り上げたら元利の方が返済額少なくなるよ。

先送りに出来るのがメリットなのに元金さんは理解出来ないんだね。

何を屁理屈言っても元金に出来ることは全て元利は出来る。

元金に優位なのは保証料だけだって。

・元金のメリット=保証料が元利より少ない

・元利のメリット=5年125%ルール

これだとちょっと足りないな。

自由度が足りない。

元利は元金より当初返済額が少ない分、差額を繰り上げるかを選択出来る権利が有る。

>>996

これかな?

https://www.e-mansion.co.jp/bbs/thread/30733/res/60

私は銀行員ですが、自身のローンは当然、元金均等返済です。残債がガンガン減ってますよ。元利均等は最初利息ばかり払いますから、5年10年経って気付くと残債がほとんど減ってないと…。

次スレ立てる人テンプレ入れてね

元金のメリット=保証料が元利より少ない

元利のメリット=5年125%ルール と元金との差額を繰上げするかしないかの選択の自由

異論が有る人は修正して下さい。

ついでに新規に来る人のために

元金と元利は条件を同じにすれば支払う利息はほぼ同じなので保証料以外の差は出ません

っての入れた方がいいかも。この部分を勘違いして元金にしてる人はかなりいそうな気がするので。

>1011

差額繰上げを条件にするなら、逆も真なり

元利:返済前半繰り上げます、後半繰り上げません

元金:前半繰り上げません、後半繰り上げます

ということで

例えば、3000万0.705%借入

返済16年目以降、月々返済80,620円を基準に差額を元金も繰り上げしていいのでは?

>>1009

元金 保証料が安い※1

元利 毎月の支払いが安く、5年125%ルールがある※2

※1.元金は元金の支払額との毎月繰り上げ返済する場合は利息に差は出ない

※2.5年125%ルールを活用する場合、保証料以上に差額が開く

>1007

完全に支払額一緒にならないといけないとはそもそも思っていません。

机上の計算と実際の運用では多少ずれることもあるでしょう。

年一回の繰り上げ返済だと、繰り上げの時期によって元金が得になる事もあるし元利が得になることもあるでしょう。

ただそれこそ誤差の範囲でしょう。

他の人はどうか知りませんが、私は先送りと言われる事を否定していません。

その先送りによって破綻率が下がり、それをもってどなたかが生命保険のようなものだと比喩表現したのでしょう。

先送りという表現に対しては否定していませんが、先送りしても破綻率低下の可能性は上がらないなどの主張は否定しています。

管理担当です。

いつもご利用いただきありがとうございます。

次のスレッドが作成されておりますので、本スレッドは閉鎖いたしました。

以降につきましては、以下の新しいスレッドをご利用ください。

https://www.e-mansion.co.jp/bbs/thread/379141/

ブックマークなどされている場合は、

大変お手数ですがURLのご変更をお願いいたします。

引き続き、皆様との情報交換の場としてご利用いただければ幸いです。

今後とも、宜しくお願いいたします。

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |