購入検討中さん

[更新日時] 2012-01-28 18:50:02

ライオンズ一条レジデンス湘南C-Xについての情報を希望しています。

物件を検討中の方やご近所の方など、色々と意見を交換したいと思っています。

よろしくお願いします。

所在地:神奈川県藤沢市辻堂神台1丁目3番2(地番)

交通:

東海道本線 「辻堂」駅 徒歩1分

間取:3LDK~4LDK

面積:65.06平米~101.19平米

売主:大京

施工会社:奥村組・一条工務店建設共同企業体

管理会社:株式会社大京アステージ

こちらは過去スレです。

ライオンズ一条レジデンス湘南C‐Xの最新情報をチェック!

[スレ作成日時]2011-06-18 07:57:12

スポンサードリンク

| 物件概要 |

| 所在地 |

神奈川県藤沢市辻堂神台1丁目3番2(地番) |

| 交通 |

東海道本線 「辻堂」駅 徒歩1分

|

| 種別 |

新築マンション |

| 総戸数 |

307戸(住戸)、他に店舗1戸 |

| そのほかの情報 |

構造、建物階数:地下1階、地上14階建て

敷地の権利形態:所有権の共有

完成時期:2013年03月11日予定

入居可能時期:2013年03月15日予定 |

|

| 分譲時 価格一覧表(新築)

|

» サンプル

| |

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

|

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

ライオンズ一条レジデンス湘南C‐X口コミ掲示板・評判

-

947

匿名さん

南口の情報ありがとうございました。

ですが、かなり不確定な状況なのですね。

待つ対象には、ちょっとなりそうにないです。

計画としてはスマートタウンの方がはっきりしているから、こちらは考えようかと思いますが。

-

948

匿名さん

↑他人にもらった情報だけで決めると後悔するかもよ。

一生のことだから、良く考えた方がよい。

南口駅前の方が、資産的に上なのは明白。

-

949

匿名さん

947 計画としてはスマートタウンの方がはっきりしているから、こちらは考えようかと思いますが。

藤沢SSTは川の横なので、津波が心配です。

-

950

匿名さん

確かに。

でも計画があるのかないのかわからない物件を待つこともできないんですよね~。

-

951

購入検討中さん

そうですね、川のそばという立地は非常に心配な地域ですね。

まだまだ先の話でしょうし、、、

このマンションもまだ建物も立ち上がっていないのですが

もうじき2期の販売開始ですし、1期では好評な販売だったようなので、

購入を決めるのもそんなに時間をかけて入はいられないですよね。

立地や価格、デベなども含めて

いろいろ今のうちに考えて検討しなければと思ってます。

-

952

匿名さん

今日、広告が入ってきた。

75㎡と80㎡だったが、2期受け付けはこの2タイプ。

70㎡位で安いのがいいのだが、なければ見送り。

-

953

匿名さん

見送るのも、いい選択かもしれない。

世帯数が多いから、キャンセルは必ず出るし、見極めてからもチャンスはあると思う。

今決めてしまうのは、リスクも伴う。

どうしてもココがほしければいいが、迷っているなら、ダメ元でキャンセル狙いも有りだと思うよ。

-

954

匿名さん

-

955

匿名

都内や横浜に住んでて、わざわざ辻堂のテラスモールまで行く事はないですね

-

956

匿名さん

-

-

957

匿名さん

あたりまえじゃん!

でもテラスモールの情報はありがとうございました。

次は年間目標を達成できたらいいですね。

-

958

匿名さん

-

959

匿名さん

住宅ローンは年収の何倍まで借りてもいいの? - コラム・事例 [All About プロファイル]

http://profile.allabout.co.jp/w/c-45401/

・夫婦2人世帯の場合・・・年収の5倍以内の借入なら破綻リスクは少ない。

・夫婦2人+子ども1人の場合・・・年収の4倍以内の借入なら破綻リスクは少ない。

・夫婦2人+子ども2人の場合・・・年収の3倍以内の借入なら破綻リスクは少ない。

子供が2人いたら、住宅ローンは年収の3倍以内に収めないといけないそうです。

また、子供の教育にお金をかけようと思っている人は、その分を考慮して、

住宅ローンの額をもっと下げたほうがいいでしょう。

-

960

匿名さん

-

961

匿名さん

by 匿名さん 2011-12-24 17:13:29

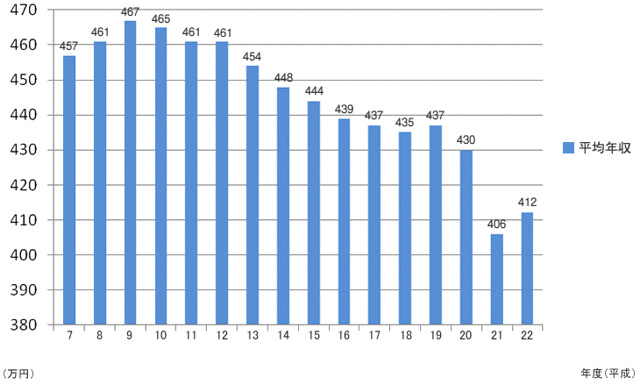

サラリーマン平均年収の推移(平成20年)-年収ラボ

http://nensyu-labo.com/heikin_suii.htm

を見ると、年々、サラリーマンの平均年収が下がってきていることが分かります。

もし将来、

・思ったよりも給料が上がらなかったら?

・それなのに子供がさらに増えたら?

・子供の教育費が予想よりも高かったら?

・消費税が上がったら?

・年金制度は崩壊してたら?

・妻が働けなくなったら?

・大病になったら?

等々

みなさん、大丈夫ですか?

住宅ローンを借りすぎてないですか?

リスクを抑えてますか?

-

-

962

匿名

-

963

匿名さん

スレ違いなんかじゃないですよ。

こういう情報も有意義でありがたいです。

-

964

匿名さん

スレ違いだと思いますよ。

特定のマンションが対象ではないはずだし。

この程度の情報って、ありがたがるほどでもないでしょう?

東洋経済やプレジデントに頻繁に特集されているじゃないですか。

何のためにこのスレに連投したんでしょうね???

-

965

購入検討中さん

ここ、レス数多いですよね。

否定意見が多き気もしますが、それでもなんだかんだ、

気に掛けている人が多いってことでしょうねぇ。

-

966

匿名さん

今年フィットネスジムと病院が開業する予定だそうです。

一層便利になりますね。

ただ、条件がよくなるだけに、強気の価格設定は変わらないと思いますね。

スポンサードリンク

ご近所マンション

同じエリアの物件(大規模順)

新着物件